Wofür steht die Abkürzung 4PL?

Das Kürzel 4PL steht für „4th Party Logistics” und beschreibt die Beziehung in der die Parteien einer Warentransaktion zueinander stehen.

Wenn z.B. der Hersteller einer Ware die erste Partei ist, so ist sein Käufer die zweite Partei. Sind nur diese beiden Parteien an der Transaktion beteiligt, so wird entweder der Lieferant die Ware ausliefern oder der Käufer wird diese abholen. Verfügen beide Parteien nicht über eigene Transportkapazitäten, so beauftragen sie eine Dritte Partei, einen sogenannten Spediteur oder 3PL. Dieser übernimmt dann den Warentransport gegen ein Entgelt.

Bei Transporten aus oder nach Übersee besteht die Lieferkette üblicherweise aus den Leistungen zahlreicher Einzelparteien die von einem 3PL eingekauft werden. Dieser tritt dabei als Wiederverkäufer auf, ähnlich einem Großhändler. Ziel eines 3PL ist die Gewinnmaximierung bei bestmöglicher Auslastung sowohl der eigenen, als auch den zugekauften Dienstleistungen und Kapazitäten.

Wie unterscheidet sich ein 4PL?

4PL steht für einen strategischen Ansatz im Bereich der Logistik und des Lieferkettenmanagements. Ein 4PL-Unternehmen ist ein unabhängiger Akteur, der als Manager der Lieferkette agiert. Das bedeutet, dass er die Lieferkette eines Unternehmens analysiert, optimiert und koordiniert, indem er alle benötigten Dienstleister (Verkehrsträger, 3PLs, Spediteure, Lagerhäuser, Zollagenten etc.) auswählt, steuert und integriert.

Vorteile des 4PL Konzeptes sind:

- Effizienzsteigerung führt zu deutlichen Kosteneinsparungen in der Logistik.

- Strategische Ausrichtung und Risikomanagement aus Perspektive des Kunden und nicht zur eigenen Gewinnmaximierung.

- Globaler Zugang zu Dienstleistungen, Transport- und Lagerkapazitäten mit entsprechender Einkaufsmacht auf Grund von Bündelungseffekten.

- Flexibilität um jederzeit auf sich ändernde Marktbedingungen und unvorhergesehene Herausforderungen zu reagieren.

- Technologische Integration aller and der Lieferkette beteiligten Parteien.

- Kostentransparenz und Weitergabe der Konditionen aller Parteien direkt an den Kunden.

Prologue Solutions

Die Zusammenarbeit mit Prologue Solutions als bewährtem 4PL bietet Ihnen nicht nur spürbare, sondern auch messbare Mehrwerte. Sie profitieren von verschiedenen Faktoren, die sich sowohl einzeln als auch im Zusammenspiel signifikant und nachhaltig positiv auf Ihre Logistikprozesse und Logistikkosten auswirken.

Wenn Sie mehr über unser Geschäftsmodell als 4PL wissen möchten und weshalb das für Sie als Importeur interessant sein könnte, sprechen Sie uns an: zum Kontaktformular

Nach Suez kam Yantian – und alle anderen

Steigende Nachfrage und Disruptionen durch die Corona Pandemie haben bereits im zweiten Halbjahr 2020 für steigende Preise und Ungleichgewichte bei der Leercontainerverteilung geführt. Der vorläufige Höhepunkt war im Dezember 2020 erreicht, als der klassische Peak bei den Warentransporten, vor dem chinesischen Neujahr, für neue Rekorde bei den Frachtkosten gesorgt hat.

Das Containerschiff Ever Given, dass im März dieses Jahres für sechs Tage den Suez Kanal blockierte, brachte die Situation dann endgültig zum Kippen. Massive Verspätungen und ausgefallene Hafenstopps in Fernost führten dazu, dass im April und Mai riesige Mengen von ankommenden Containern die Häfen überfluteten und auch die Hinterlandverkehre vor nie dagewesene Herausforderungen stellte.

Vor allem in den USA gab es zu diesem Zeitpunkt bereits lange Staus in den Häfen und damit lange Wartezeiten für die Schiffe zum Be- und Entladen. Die Verzögerungen bei der Abfertigung in den Häfen verschärfen die Situation immer weiter. Leere Container kommen nicht zeitnah zurück in die Häfen und die Verspätungen summieren sich immer weiter auf.

Im Mai wurde dann auch noch der chinesische Hafen Yantian auf Grund eines lokalen Corona Ausbruches zeitweise vollständig geschlossen. Yantian ist einer der größten Häfen der Welt und wichtigster Umschlagpunkt für Waren aus Südchina, wo die chinesische Tech-Industrie besonders stark angesiedelt ist.

Gerade jetzt gibt es einen weiteren Corona-Ausbruch in Ningbo, dem größten Hafen der Welt.

Wo sind die Container?

Bis in den Juni haben sich die Staus, die Abfertigungs- und Transportschwierigkeiten, sowie die langsamen Leercontainer Rückläufe in den Häfen auf der ganzen Welt zum Problem entwickelt. Dazu kommen regelmäßig ausfallende Hafenstopps, um die Transitzeiten der Schiffe zu verkürzen.

Die Masse der von Staus und Verzögerungen betroffenen Schiffe und Container summiert sich mittlerweile auf ca. 10% der gesamten Frachtkapazität (Anzahl der Schiffe und Container) in der Containerschifffahrt, so Lars Jensen, Gründer von Vespucci Maritime.

Die weltweiten Frachtkapazitäten schrumpfen – die Nachfrage wächst weiter

Trotz der deutlichen Erhöhung der Kapazitäten auf den wichtigen Handelsrouten zwischen China und USA (+30% – Quelle: Alphaliner), sowie China und Europa (+20% – Quelle: Alphaliner) seit Mitte 2020, reicht die gesamte Kapazität nicht aus um die Situation zu entspannen oder der weiter steigenden Nachfrage der Verbraucher gerecht zu werden.

Im Gegenteil – rechnet man alle Verzögerungen mit ein, ist die aktuell operierende Gesamtkapazität sogar gegenüber dem Vorjahr gesunken, sagt Alan Murphy, der CEO von Sea-Intelligence.

Die Container-Reedereien haben in diesem Jahr so viele neue Schiffe und Container bestellt wie seit der Finanzkrise nicht mehr. Bis diese jedoch fertiggestellt und in Dienst genommen werden können, wird es 2-3 Jahre dauern. Das würde dann einer Steigerung der Gesamtkapazität von ca. zwölf Prozent bedeuten (Alphaliner). Gleichzeitig werden jedoch alte Schiffe aus den Flotten ausgemustert. D.h. die Netto-Kapazitätssteigerung dürfte damit geringer ausfallen.

Auch das reicht jedoch bei weitem nicht aus, vor allem wenn sich die Nachfrage in den kommenden Jahren auf einem ähnlichen Niveau wie aktuell weiterentwickeln würde. Sea-Intelligence hat errechnet, dass eine Steigerung der aktuellen Frachtkapazität um ca. 17% notwendig wäre, um der aktuellen Nachfrage gerecht zu werden und die Situation am Container-Frachtmarkt spürbar zu entschärfen.

Die Verbraucherpreise steigen und die Warenverfügbarkeit nimmt ab

Die Frachtkosten für Container liegen aktuell bei dem Vier- bis Fünffachen im Vergleich zum Vorjahr und das schon seit Dezember 2020. Neben der gestiegenen Nachfrage bei den Verbrauchern weltweit, trägt auch die Krise in der Containerschifffahrt zu einer Verknappung von Rohstoffen mit entsprechenden Preissteigerungen bei. Vor allem die Automobil- und Elektronikindustrie bekommt das seit Monaten zu spüren. Mittlerweile aber auch alle andern Industriebereiche, bis hin zur Baubranche.

Viele Importprodukte sind vergriffen oder brauchen Wochen länger als geplant bis in die Regale. Spätestens im Vorweihnachtsgeschäft müssen die Konsumenten deutlich tiefer in die Tasche greifen. Industrie und Handel können die gestiegenen Transport- und Rohstoffkosten nicht weiter kompensieren. Neben steigenden Energiekosten dürften mittlerweile auch diese Effekte die Inflation messbar weiter antreiben.

Welche Lösungsansätze gibt es?

Ca. 90% des gesamten Welthandels werden über den Seeweg abgewickelt (nach Tonnen). Davon ca. 16% im Container. Die Kapazitäten von Schienen- und Straßenverkehr zwischen Asien und Europa sind dagegen verschwindend gering, und zwischen Asien und Amerika gibt es diese Transportoption überhaupt nicht.

Die Luftfrachtkapazitäten sind, auf Grund der geringen Anzahl von Passagierflügen, nach wie vor stark reduziert, der Frachtraum damit knapp und die Luftfrachtkosten brechen ebenso monatlich neue Rekorde wie die Seefrachtkosten. Abgesehen davon, dass auch nicht alle Güter per Flugzeug transportiert werden können.

Es gibt heute keine brauchbare Alternative zum Seetransport von Handelsgütern. Alle Beteiligten müssen zusammenarbeiten, um die Situation zu entschärfen. Die Anzahl der Schiffe und Container wird sich bis 2024 um ca. zehn Prozent erhöhen.

Aber auch Terminalbetreiber und Häfen müssen kräftig in ihre Infrastrukturen investieren. Deren Kapazitäten hatten bereits vor der Pandemie Probleme mit den immer größer werdenden Containerschiffen mitzuhalten. Auch die Infrastruktur für die Hinterlandverkehre, vor allem per Schiene, muss dringend weiter ausgebaut und die Digitalisierung, sowie Automatisierung der Abläufe, vorangetrieben werden.

Die Häfen und deren nachgelagerte Transportstufen sind aktuell die größten Bremsklötze der weltweiten Handelsschifffahrt.

Der Funke im Preis-Pulverfass

Der Mangel an Leercontainern in Verbindung mit der ohnehin üblichen „Peak-Season“ im Dezember und Januar hat den Seefrachtmarkt massiv überhitzen lassen, die Folgen waren bis in den März hinein deutlich zu spüren.

Das Preisniveau hatte im Januar einen historischen Höchststand erreicht, bis zu 10.000 USD und teilweise darüber kostete es, einen 40 Fuß Container per Schiff von Asien nach Europa transportieren zu lassen. Auch die langfristigen Verträge ausnahmslos aller Frachtführer und Verlader waren von massiven Preiserhöhungen und Sonderzuschlägen betroffen.

Nach dem Freightos Baltic Index lagen die Spotmarkt Frachtpreise im März 430% über dem Vorjahresniveau. Nach dem Drewry WCI Index sogar 458% über dem Vorjahresniveau im April.

Zu diesem massiven Preisanstieg kommen jetzt auch noch erhebliche Verspätungen, überlastete Häfen und durcheinandergeratene Fahrpläne hinzu, die das Leben der Importeure und Exporteure zusätzlich erschweren. Sah es im März so aus, als ob die Maßnahmen der Reeder greifen und die Frachtpreise langsam wieder sinken würden, so gingen die Preise in der ersten Aprilwoche wieder nach oben. Ein Ende ist nicht in Sicht.

Bis Sommer keine Besserung in Sicht

Die Situation ist kurz umrissen „chaotisch“. Importeure und Exporteure müssen sich auf regelmäßige erhebliche Verspätungen und Preiserhöhungen einstellen. War die Verlässlichkeit der Fahrpläne bereits zuvor beklagenswert, so ist sie nun katastrophal, und das wird sich auch mindestens bis zum Sommer nicht ändern.

Für ihre Aktionsgeschäfte können wir dem Handel nur dringend raten, sich entweder frühzeitig um die Verschiffung der geplanten Ware zu bemühen und großzügige Puffer einzurechnen oder von vorneherein mit dem Zug oder dem Flugzeug zu planen. Allerdings muss auch im Schienen- und Luftverkehr durch die erhöhte Nachfrage und die pandemiebedingten Einschränkungen, mit gestiegenen Preisen und längeren Transitzeiten geplant werden.

Preisanstiege und Lieferengpässe für Sommerware und Elektronikartikel

Die Sommerware im Allgemeinen läuft Gefahr, verspätet in die Lager und damit in die Regale zu kommen. Auch kurzfristige Preissteigerungen sind, neben den allgemeinen Lieferverzögerungen, zu erwarten. Es macht in diesem Zusammenhang einen riesigen Unterschied, ob in einem Container 10 Sofas oder 20.000 Vasen transportiert werden. Während die Vasen sich (im Vergleich zum letzten Jahr) schlimmstenfalls um etwa 40 Cent pro Stück verteuern, steigt der Einstandspreis für ein Sofa dagegen um etwa

640 EUR pro Stück.

Nachfragebedingte Preisanstiege sind im Elektronikbereich bereits seit einigen Wochen zu beobachten. Neben den logistischen Problemen kommt hier noch das Problem der Lieferschwierigkeiten bei Komponenten wie Chips und Platinen hinzu. Aus diesem Grund sind ganze Produktkategorien aktuell nicht lieferbar, die Ursachen sind identisch. Hinzu kommt der Handelskonflikt zwischen China und den USA, der es vielen Zulieferern verbietet, chinesische Fertiger mit Komponenten zu beliefern. Insbesondere der ohnehin schon angeschlagene Textilbereich wird mit den gestiegenen Logistikkosten noch weiter belastet.

Ein System aus dem Takt

Das aktuell größte Problem ist die Masse an einkommenden Containern und die völlig aus dem Takt geratenen Fahrpläne der Reedereien, ausgelöst durch die einwöchige Blockade des Suezkanal durch das Containerschiff Ever Given Ende März. Der Stau betraf ca. 1,9 Millionen TEU (Twenty Foot Equivalent Unit – entspricht einem 20 Fuß Container, ein 40 Fuß Container entspricht 2 TEU), die nun nahezu gleichzeitig alle großen Häfen der Welt „überfluten“.

Derzeit kommt es in allen Häfen zu erheblichen Verzögerungen bei der Abfertigung, ebenso betroffen sind die Nachlaufverkehre. Alle einkommenden Schiffe haben bereits deutliche Verspätungen, in vielen Fällen werden die Container gar nicht am vereinbarten Entladehafen, sondern am nächstgelegenen Hafen gelöscht. Viele Exportcontainer bleiben einfach stehen und werden teilweise sogar in Transithäfen entlang der Routen entladen, damit die Schiffe wieder umkehren können, um die Fahrpläne und Leercontainerdisposition nicht noch weiter eskalieren zu lassen. Das Ziel dabei ist es, so schnell wie möglich, vollbeladen mit leeren Containern, wieder in Asien zu sein. Insbesondere in Nordamerika gibt es schon seit Monaten erhebliche Verzögerungen bei der Abfertigung der Containerschiffe in den Häfen und dem Weitertransport ins Inland.

Corona: Sand im Getriebe der Weltwirtschaft

Als Ursprung des Problems ist der flächendeckende Lockdown in China zu Beginn 2020 zu sehen, von dem sowohl sämtliche Produktionsstätten, als auch alle Häfen betroffen waren. Zu diesem Zeitpunkt türmten sich die leeren Container in den chinesischen Depots. Ankommende Schiffe wurden zwar entladen, aber nicht mehr mit vollen Containern beladen, da die exportierenden Unternehmen geschlossen waren.

Als das Virus dann im März 2020 auch Europa und Nordamerika erreichte, explodierte die Nachfrage nach medizinischen Ausrüstungsgegenständen und Schutzbekleidung in aller Welt. China öffnete daraufhin trotz steigender Infektionszahlen die Produktionsbetriebe, um die eigene Wirtschaft zu stützen und die weltweite Nachfrage zu bedienen. Damit kehrte sich die Situation plötzlich um. Während vollbeladene Containerschiffe Europa und die USA mit den dringend benötigten Waren versorgten, kam der Export aus diesen Ländern aus denselben Gründen wie zuvor in China nahezu zum Erliegen.

Seither ist der Teil der Weltwirtschaft, den die Handelsschifffahrt repräsentiert aus dem Takt geraten: Nach Tonnen gemessen sind das ca. 90% des Welthandels, ca. 16% davon in Containern.

Asia-Boom als Auslöser

Der größte Treiber der Problematik im vergangen Jahr war der „Importboom“ von asiatischen Produkten in die USA, ausgelöst nicht nur durch den Bedarf an pandemierelevanten Produkten, sondern vor allem auch durch die Verlagerung der Konsumausgaben der amerikanischen Bevölkerung. Die PIERS Daten zeigen, dass die Containertransporte von Asien in die USA verglichen von März 2020 mit März 2021 um 90% gestiegen sind. Verglichen mit den Zahlen vor der Pandemie (März 2019 zu 2021) entspricht das einer gigantischen Steigerung von 57%, und das trotz der chinafeindlichen Politik von Ex-Präsident Trump, der 2018 mit Strafzöllen auf chinesische Importe versuchte, das Handelsbilanzdefizit mit China zu reduzieren. In Europa gab es ähnliche Effekte, jedoch nicht annähernd so ausgeprägt wie in den USA, da insbesondere der Handel in Europa nach wie vor mit Einschränkungen und Öffnungsverboten zu kämpfen hat, während die USA schon seit dem 4. Quartal 2020 größtenteils wieder geöffnet haben.

Alle zahlen mehr – Direktkunden weniger als andere

Ausnahmslos alle Marktteilnehmer sind von der Situation und den steigenden Frachtkosten betroffen. Während sich die Preise für langfristige Kontrakte der Reederei Direktkunden (BCOs – Beneficial Cargo Owner) ungefähr verdoppelt haben, liegen die Spotmarkt Preise auf dem 3- bis 4-fachen Niveau im Vergleich zum Vorjahr. Auch kurzfristige Speditionskontrakte sind für die Kunden teilweise 2,5 bis 3-mal teurer als noch im Vorjahr. Langfristige Vereinbarungen zahlen sich wieder deutlicher aus als noch während der häufigen Preisrallyes der letzten Jahre. Auch Kunden von 4PL Dienstleistern, wie der Prologue Solutions, profitieren deutlich gegenüber dem Speditionsmarkt. Die Reeder sind mittelfristig vor allem auf verlässliche und planbare Ladung aus.

Flowfox wurde im September 2019 von Patrick Pehmöller und Moritz Dassing gegründet. Das Unternehmen entwickelt eine Plattform, mit der die Prozesse rund um die Freistellung von Containern beschleunigt werden sollen. Die Firmengründer beschreiben ihren Ansatz so:

„Unsere Mission ist es, neue Standards für die Containerschifffahrtsindustrie zu setzen, indem wir es den Reedereien ermöglichen, den Importprozess zu automatisieren und den Spediteuren, ihre Freigaben in Echtzeit zu erhalten.“ erläutert Patrick Pehmöller.

Aktuell beschäftigt Flowfox acht Mitarbeiter, steht kurz vor der Pilotphase und führt fortgeschrittene Verhandlungsgespräche mit mehreren Reedereien. Der Start der Plattform ist für das laufende Jahr geplant.

Mehr Infos unter: www.flowfox.com

Prologue Solutions CEO Patrick Merkel sieht enormes Potential in der Zusammenarbeit und kommentiert die Motivation zur Beteiligung an Flowfox wie folgt:

„Die Digitalisierung in der Logistik, vor allem aber in der Schifffahrt, hinkt im Vergleich zu anderen Branchen weit hinterher. Die Fertigungsindustrie 4.0 steht in voller Blüte, während die heutige Schifffahrtsindustrie seit der Erfindung des Containers keine „Revolution“ mehr erlebt hat. Die Schifffahrtsindustrie 2.0 wäre eine Industrie mit neuen und revolutionären Standards im Datenaustausch und in der digitalen Workflow-Automatisierung, ähnlich wie die 2. industrielle Revolution in den 1930er Jahren, die durch Standardisierung vorangetrieben wurde und damit ungeahnte Möglichkeiten freisetzte. Wir glauben, dass die Flowfox-Technologie einen wichtigen Beitrag zu dieser überfälligen Entwicklung in der Schifffahrtsindustrie leisten wird, indem sie es den Reedereien ermöglicht, neue Standards zu setzen und ihr Geschäft auf der letzten Meile auf revolutionäre Weise zu automatisieren.“

Hallo Patrick. Gib uns doch zum Einstieg einen Einblick in Deinen beruflichen Alltag. Was hast Du in dieser Woche auf dem Schreibtisch, was Dich besonders umtreibt oder bewegt?

Mein Hauptfokus liegt zurzeit vor allem auf der Prologue Solutions GmbH in Hamburg. Dafür bin ich in 2019, nach fast 12 Jahren in Hong Kong, zusammen mit meiner Familie, nach Deutschland umgezogen. Was uns bei der Prologue seit 2016 am meisten beschäftigt, sind alle Themen rund um die Digitalisierung. Bereits in 2018 haben wir einige konkrete Projekte gestartet, die nun seit Sommer 2020 nach und nach in die praktische Umsetzung gehen. Dabei geht es ebenso um unsere internen Abläufe, wie auch um die Zusammenarbeit mit Kunden, Geschäftspartnern und Dienstleistern weltweit. Bereits jetzt können wir unseren Partnern einen hohen Grad an Digitalisierung und Automatisierung von Abläufen bieten.

Wir erleben in der weltweiten Transportlogistik aktuell massive Verwerfungen, vor allem natürlich bedingt durch die globale Corona-Pandemie. In welchem Bereich siehst Du derzeit die massivsten Auswirkungen?

Die Auswirkungen der Pandemie beschäftigen zur Zeit Menschen und Unternehmen gleichermaßen. Es gibt praktisch keinen Bereich, in dem es nicht zu Einschränkungen oder unübersehbaren Auswirkungen kommt. In Industrie, Handel und Logistik haben sich die ersten Schwachstellen offenbart, als China in den Lockdown gegangen ist und die Produktion des ganzen Landes praktisch stillstand. China ist nach wie vor die Werkbank der Welt und plötzlich rissen die Lieferketten ab. Auch andere Länder in Asien waren betroffen. Später passierte dann das genaue Gegenteil als das Virus in Europa und Amerika angekommen war. Befeuert durch den immensen Bedarf an Produkten zum Schutz vor dem Virus stieg die Nachfrage auf ungeahnte Niveaus und überlasteten die verfügbaren Kapazitäten von Produktion und Transport. Massive Preissteigerungen und stark verzögerte Liefer- und Transportzeiten sind bis heute die Konsequenz und belasten die Wirtschaft auch hier in Deutschland stark.

Wie reagiert ihr bei Prologue auf die aktuellen Herausforderungen?

Da die Prologue als 4th Party Logistics Dienstleister (4PL) eine übergreifende Rolle in den Lieferketten unserer Kunden spielt, gehört auch das Krisenmanagement zu unseren Aufgaben. Eine der zentralen Säulen unseres Geschäftsmodells ist die Zusammenarbeit mit den Verkehrsträgern, also z.B. den Reedereien. Die Prologue arbeitet mit langfristigen Kontrakten in denen das Volumen aller Kunden gepoolt wird. Dadurch sind wir gemeinsam mit unseren Kunden in einer ähnlichen Lage wie Industrie- oder Handelsunternehmen mit eigenen großen Frachtvolumina. Die Preissteigerungen am Spotmarkt sind also nicht unser eigentliches Problem. Die größte Schwierigkeit ist die aus dem Gleichgewicht geratene Verteilung der Container bei den Reedereien. Leercontainer kommen nicht rechtzeitig bei den Lieferanten unserer Kunden an, wodurch es teils zu erheblichen Verzögerungen kommt. Gleichzeitig stauen sich in den USA die Containerschiffe in den Häfen, die aufgrund des hohen Aufkommens nicht mit dem Entladen und Weitertransport hinterherkommen. Daran, diese Auswirkungen auf unsere Kunden so gering wie möglich zu halten, arbeitet unser Team in Hong Kong und Hamburg aktuell Tag und Nacht, gemeinsam mit den regionalen Büros unserer Geschäftspartner und Reeder vor Ort. Eine zentrale Bedeutung nimmt dabei unsere Buchungsplattform ein, die wir seit 2018 Schritt für Schritt auf alle Häfen und Reeder weltweit ausrollen und gemeinsam mit dem französischen Anbieter ständig weiterentwickeln. Ohne den ständigen Überblick über die tägliche Buchungssituation wären wir schon längst im Chaos versunken.

In welcher Form verändert die Corona-Pandemie das Supply Chain Management einzelner Unternehmen?

Während für die großen Unternehmen eher die Lieferzeitkomponente und die fehlende Planbarkeit das größte Problem darstellen, trifft die Preissteigerung vor allem den Mittelstand der Exporteure und Importeure gleichermaßen hart. Preissteigerungen bei den Frachtraten von bis zu 1000% am Spotmarkt bedeuten, dass die Produkte sich durch die Transportkosten um ein Vielfaches verteuern oder gar nicht mehr sinnvoll zu transportieren sind. Ich kenne viele Unternehmen, die Aufträge stornieren mussten, da es aufgrund der Transportkosten zu hohen wirtschaftlichen Verlusten gekommen wäre. Glücklicherweise halten sich die großen Akteure aktuell mit Vertragsstrafen zurück. Es wird sich erst noch zeigen, welche Lehren die einzelnen Unternehmen aus der Krisenzeit ziehen und wer tatsächlich die Krise übersteht, oder sogar gestärkt aus ihr hervorgeht.

In turbulenten Zeiten wie diesen wird vielfach davon gesprochen, wie wichtig “resiliente” Lieferketten sind. Was ist mit dem Begriff Resilienz gemeint und wie kann ich meine Supply Chains resilienter machen?

Resilient ist eine Lieferkette dann, wenn sie krisensicher ist. Krisensicher bedeutet, dass eine Lieferkette auch dann zuverlässig funktioniert, wenn sie erheblichen Einflüssen von außen ausgesetzt ist. Resiliente Lieferketten kann es also gar nicht geben. Jedes Unternehmen kann jedoch dafür sorgen, dass die Lieferkette aus möglichst dynamischen Komponenten besteht und diese bestmöglich steuerbar sind, um äußeren Einflüssen wirksam begegnen zu können. Entscheidend ist also die Auswahl der Lieferanten und der dienstleistenden Partner. Funktionieren kann das jedoch in Krisenzeiten nur, wenn es volle Transparenz gibt und die Kommunikation funktioniert. Also letztlich Informationsfluss und -verarbeitung sichergestellt sind. Nur dann bleiben die Abläufe steuerbar. Dass das mit Exceltabellen und E-Mails oder gar Messenger Systemen nicht funktioniert, dürfte in den letzten Monaten auch noch der letzte Verfechter gemerkt haben. Moderne Supply Chain Management Systeme oder noch besser entsprechende Plattformen sind dafür nicht nur bestens geeignet, sondern meiner Meinung nach in Zukunft auch alternativlos für ein erfolgreiches Lieferkettenmanagement.

Die gesamte Logistikwelt erfährt gerade einen gewaltigen Digitalisierungsschub. Was sind aus Deiner Sicht dabei die größten Herausforderungen und die wichtigsten Trends?

Die Branche hat viel Nachholbedarf bei der Digitalisierung. Die Aufholjagd bei der Digitalisierung der Branche hat bereits vor 2-3 Jahren begonnen, auch angetrieben durch die disruptiven Geschäftsmodelle von zahlreichen Startups. Letztlich entscheidend ist jedoch was die Endkunden, also die Kunden der Importeure und Exporteure, wirklich wollen und wofür sie bereit sind zu bezahlen. Dass Technologie allein noch nicht in der Lage ist, die Geschäftsmodelle weitreichend zu beeinflussen, hat die fehlgeschlagene RFID Revolution vor einigen Jahren eindrucksvoll bewiesen. Ähnlich wird es meiner Meinung nach auch der Blockchain ergehen. Fakt ist, schlechte Geschäftsabläufe zu digitalisieren oder gar zu automatisieren, ergibt am Ende schlechte digitale oder schlechte automatisierte Geschäftsabläufe. Die Technologie ist bereit für bahnbrechende Veränderungen, aber sind es die Geschäftsmodelle der entscheidenden Akteure auch?

In wenigen Tagen steht wieder das Chinese New Year an. Warum ist das so ein bedeutsames Datum für die Logistikwelt?

Für die Chinesen ist das Neujahrsfest (der erste Neumond zwischen dem 21. Januar und 21 Februar) der wichtigste Termin des Jahres. Das chinesische Neujahr, oder kurz CNY, wird traditionell mit der gesamten Familie gefeiert. Offiziell gibt es 6 staatliche Feiertage, in der Regel sind jedoch Büros und Fabriken für mehrere Wochen geschlossen. In dieser Zeit reisen allein bis zu 400 Millionen Menschen aus den Metropolen zurück in ihre Heimatprovinzen, die dort als sogenannte Wanderarbeiter tätig sind. Im Jahr 2019 registrierte die chinesische Regierung über 2,9 Milliarden Reisebewegungen während dieses Zeitraums. Es ist also entscheidend, Aufträge bei chinesischen Produzenten rechtzeitig zu platzieren, damit die Lieferungen noch vor dem Beginn der CNY Ferien verschifft werden können. Das ist vor allem für den Einzelhandel wichtig, der zu dieser Zeit seine Ware für die Frühjahrssaison verschiffen muss. Das führt Jahr für Jahr, in der Zeit zwischen Weihnachten und dem chinesischen Neujahr, zu einem massiv erhöhten Frachtaufkommen.

Vielen Dank für das Interview!

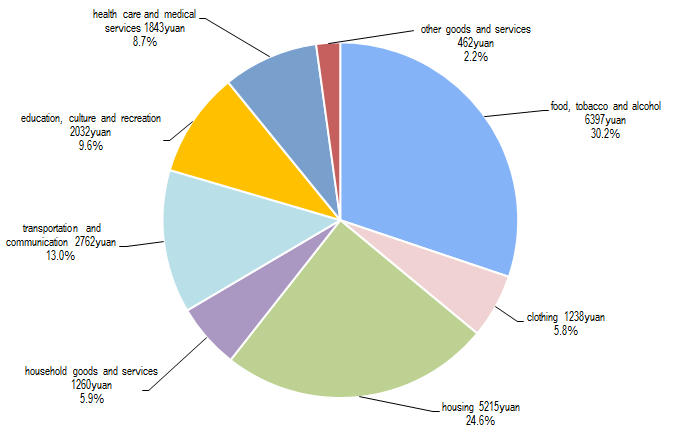

Verfügbares Einkommen im Jahr 2020 weiter gewachsen.

Das statistische Büro der Volksrepublik China hat vor wenigen Tagen die neuen volkswirtschaftlichen Daten veröffentlicht. Das verfügbare Einkommen pro Kopf der Bevölkerung ist im gesamten Jahr 2020 um 4,7% im Vergleich zum Vorjahr, und preisbereinigt um 2,1% auf 32.187 Yuan (ca. 4.100 Euro) pro Kopf der Bevölkerung (Durchschnitt, ca. 1,4 Mrd. Menschen) gewachsen.

Bei den Ausgaben gab es den stärksten Anstieg in Höhe von 5,1% (bezogen auf das Gesamtjahr) beim Segment Lebensmittel, Tabak und Getränke, das 30,2% des verfügbaren Einkommens pro Kopf der Bevölkerung ausmacht (6.397 Yuan, ca. 815 Euro). Gestiegen sind außerdem die Ausgaben für Wohnen und Einrichtung, und zwar um 3,2%.

Die Ausgaben für Bekleidung sind um 7,5% zurückgegangen. Haushaltswaren gingen um 1,7% zurück, Transport und Verkehr um 3,5%. Erziehung, Kultur und Unterhaltung gingen um 19,1% zurück und die Ausgaben für Gesundheit reduzierten sich um 3,1%.

Die Zahlen des chinesischen Einzelhandels

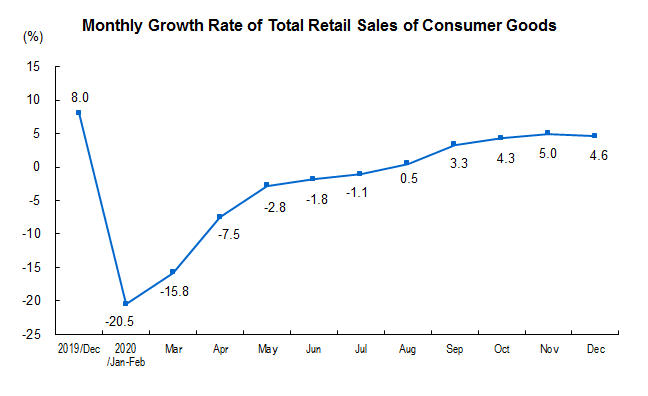

Die Einzelhandelsumsätze sind im Dezember um 4,6% im Vergleich zum Vorjahr gewachsen (bzw. um 4,4%, nimmt man den Autohandel aus), aber das Wachstum ist im Gesamtjahr 2020 noch nicht wieder auf Vorjahresniveau.

Dezember 2020:

Gesamte Einzelhandelsumsätze (ohne e-Commerce) und incl. Automobile: 4.056,6 Mrd. Yuan (516,6 Mrd. Euro nach aktuellem Wechselkurs), 3.569 Bn Yuan (454,5 Mrd. Euro) ohne Automobile. Der Wert von 3.569 Mrd. Yuan liegt 4,4% höher als der vergleichbare Vorjahreswert.

Gesamtjahr 2020:

Gesamte Einzelhandelsumsätze (ohne e-Commerce) und incl. Automobile: 39.198 Mrd. Yuan (4.991,7 Mrd. Euro), 35.256 Mrd. Yuan (4.489,7 Mrd. Euro) ohne Automobile. Der Wert von 35.256 Mrd. Yuan liegt -4,1% hinter dem Vorjahreswert. Damit ist der stationäre Handel zwar seit Februar 2020 zwar wieder gewachsen, konnte aber das Wachstum des Vorjahres nicht einholen.

Der Online-Handel (e-Commerce) ist im gleichen Zeitraum um 10,9% im Vergleich zum Vorjahr auf 11.760,1 Mrd. Yuan (ca. 1.495 Mrd. Euro) gewachsen.

Dabei wuchsen Gebrauchsgüter einschl. Elektronikprodukten im Onlinehandel um 14,8%, Verbrauchsgüter wie Lebensmittel, Getränke, Medizinprodukte, Kosmetika usw. um 30,6% und auch die Kategorie Bekleidung/Schuhe wuchs Online mit 5,8%.

Der Anteil des Onlinehandels am Gesamteinzelhandelsumsatz liegt damit bei ca. 25% und weist die Richtung.

Entwicklung nach Formaten

Kumuliert von Januar bis Dez. 2020 legten Supermärkte insgesamt um 3,1% im Vergleich zum Vorjahr zu, während Formate wie Warenhäuser (-9,8%), Fachmärkte (-5,4%) und Markengeschäfte (-1,4%) im Vergleich zum Vorjahr weiter verloren haben. Die Verluste sind allerdings im Vergleich zu den Zahlen bis Ende September 2020 geringer ausgefallen.

Gesamtwirtschaft

Nach vorläufigen Berechnungen des statistischen Büros der Volkrepublik Chinas lag das Bruttosozialprodukt (BSP) im vierten Quartal bei +6,5%, kumuliert noch bei +2,3%.

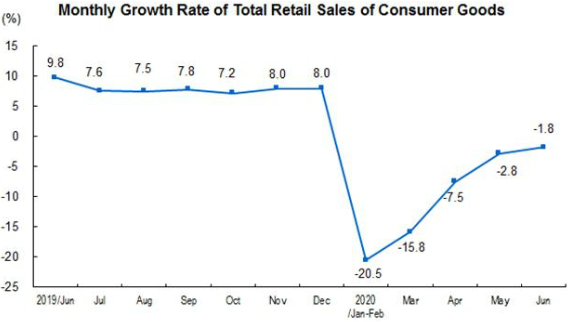

Juni 2020

Gesamte Einzelhandelsumsätze (ohne e-Commerce) und inkl. Automobile: 3.352 Mrd. Yuan (406,6 Mrd Euro nach aktuellem Wechselkurs), 2.991,4 Bn Yuan (362,88 Mrd Euro) ohne Automobile. Der Wert von 3.352 Mrd. Yuan (406,6 Mrd Euro) liegt -1,8% niedriger als der vergleichbare Vorjahreswert und preisbereinigt bei -2,9% niedriger im Vergleich zum Vorjahr.

Januar – Juni 2020

Gesamte Einzelhandelsumsätze (ohne e-Commerce) und inkl. Automobile: 17.225,6 Mrd. Yuan (2.089 Mrd Euro), 15.586,9 Mrd. Yuan (1.890,25 Mrd Euro) ohne Automobile. Der Wert von 17.225,6 Mrd. Yuan (2.088 Mrd. Euro) liegt -11,4% niedriger als im Vorjahr.

Der Online-Handel (e-commerce) ist im gleichen Zeitraum um 7,3% im Vergleich zum Vorjahr auf 5.150 Mrd. Yuan (624,7 Mrd Euro) gewachsen und kommt jetzt auf einen Anteil von 25,2% des gesamten Einzelhandelsvolumens.

Dabei wuchsen Gebrauchsgüter einschl. Elektronikprodukte um 38%, Verbrauchsgüter wie Lebensmittel, Getränke, Medizinprodukte, Kosmetika usw. um 17,3% und nur Textilprodukte hatten mit -2,9% ein negatives Vorzeichen.

Einzelhandel in Stadt und Land

Da mehr als die Hälfte der Chinesen in Städten lebt, verwundert es nicht, dass das Einzelhandelsvolumen dort im Juni bei 2.905,2 Mrd. Yuan (352,39 Mrd. Euro) und bei -2% im Vergleich zum Vorjahr lag. In den sogenannten „rural“ oder ländlichen Gebieten lag das Einzelhandelsvolumen bei -1,2% im Vergleich zum Vorjahr und entspricht einem Wert von 447,4 Mrd. Yuan (54,3 Mrd. Euro).

Entwicklung nach Handlungsformaten

Kumuliert von Januar bis Juni 2020 legten Supermärkte insgesamt um 3,8% im Vergleich zum Vorjahr zu, während Formate wie Warenhäuser (-23,6%), Fachmärkte (-14,1%) und Markengeschäfte (-14,4%) zweistellig im Vergleich zum Vorjahr verloren haben.

Gesamtwirtschaft

Das Bruttosozialprodukt (BSP) lag im zweiten Quartal bei +3,2% im Vergleich zum Vorjahr und kumuliert für das 1. und 2. Quartal noch bei -1,6% im Vergleich zum Vorjahr.

Damit hat sich die chinesische Volkswirtschaft sichtbar schneller von Corona erholt als der Rest der Welt.

Die Angaben basieren auf der Pressemitteilung des „National Bureau of Statistics of China“ vom 17.7.2020 und dem Wechselkurs vom 7.8.2020.

Sind wir in der Bildung, bei Innovation, Zuverlässigkeit, Qualität und Infrastruktur gut genug aufgestellt, um im internationalen Wettbewerb dauerhaft mithalten zu können? China ist mit Vehemenz dabei, eine frühere Domäne Deutschlands zu besetzen: die Standardisierungsorganisationen. Ein klares Anzeichen für den zunehmenden Wettbewerb. Wer die Standards vorgibt, dominiert. In der Internet-Infrastruktur hat uns das Land bereits überholt, ebenso bei der Eisenbahntechnologie, beim Chip- und Computerbau und in vielen Bereichen der Haushalts- und Konsumelektronik. Die chinesische Infrastruktur, Häfen, Eisenbahnverbindungen, Flughäfen, Schulen, Universitäten usw. sind in ihrer Dimension einzigartig. Die nächste Domäne, in der uns China angreift, ist der Maschinenbau.

Abhängigkeit von China durch Corona-Pandemie

Die Corona-Krise liefert ein zweites Argument für eine Einschränkung der Globalisierung. Zu Beginn der Krise gab es in Deutschland nicht ausreichend Mundschutz- und Gesichtsmasken sowie andere medizinische Artikel wie Handschuhe oder Schutzanzüge, da die Herstellung solcher Produkte, den Stückkostenvorteilen folgend, nicht mehr in Deutschland stattfindet. Lautstark wird die Abhängigkeit von anderen Volkswirtschaften beklagt, insbesondere der chinesischen Volkswirtschaft, die allein genug Kapazitäten und Know-How hatte, die Engpässe allmählich zu beseitigen.

Offensichtlich ist, dass Bundesregierung und Wirtschaft die Verpflichtung zur Vor- und Fürsorge im Katastrophenschutz vernachlässigt haben. Da es seit der Spanischen Grippe vor hundert Jahren keine solche Pandemie mehr gab, waren sich alle Verantwortlichen des Risikos nicht bewusst. Das gilt auch für den privaten Bereich. Niemand in Deutschland hatte vor Corona vermutlich Mundschutz- oder Toilettenpapiervorräte angelegt.

Nach der Krise ist vor der Krise. Mit diesem Wissen und den entsprechenden Maßnahmen sollte es vermutlich gelingen eine zu große Risikobereitschaft bei der Globalisierung zu korrigieren und kritische Produktionen z.B. bei Wirkstoffen von Medikamenten an unkritische Standorte zu verlagern. Am Beispiel der so dringend benötigten Schutzmasken während der Pandemie zeigt sich aber, dass das wohl gar nicht so einfach ist.

China will Führungsrolle

Ein drittes Argument macht sich in den Medien mehr und mehr breit, das weder mit dem Handelskrieg noch mit Corona verbunden ist. China wird zunehmend als Staat dargestellt, der die Welt dominieren möchte – und das als staatskapitalistisches Einparteiensystem, dem jede demokratische Legitimierung fehle. Huawei, Sicherheitsgesetz für Hongkong oder Internetzensur werden aufgezählt, um die Bedrohungen für die westliche Welt auszumalen.

In einer Zeit, in der die Vereinigten Staaten von Amerika mit „America First“ ihrer ursprünglichen Rolle als Ordnungsmacht nicht mehr nachkommen (wollen), Europa nicht als Ganzes mit einer Stimme sprechen kann, füllt China das Vakuum und ergreift Initiative. Hinzu kommt, dass die chinesische Wissenschaft und Wirtschaft inzwischen in der Lage sind, nach der Führungsrolle in einigen Schlüsselbereichen zu greifen. Eine staatliche Strategie und auch die finanziellen Mittel dafür sind vorhanden.

Ist die richtige Reaktion auf diese Entwicklung der Aufbau weiterer Handelsbarrieren? Auf Mahnungen aus Europa wird die dortige Regierung nicht hören. Wirtschaftliche Sanktionen sind wirkungslos. Europa und insbesondere Deutschland können sich Handelseinschränkungen mit China nicht leisten. Deshalb ist der Umgang von Bundeskanzlerin Angela Merkel mit der chinesischen Staatsmacht als ausgesprochen besonnen zu bezeichnen. Die ergriffenen Maßnahmen, den Technologie- und Know-How-Transfer bei Firmenübernahmen zu erschweren, sind wirkungsvoller und stellen nicht die grundsätzliche wirtschaftliche Zusammenarbeit in Frage.

Fremdenfeindlichkeit contra Globalisierung?

Ein weiteres Ereignis trifft Europa durch die Migrantenströme aus Afghanistan, dem Mittleren Osten und aus Afrika bis ins Mark: Will die Gesellschaft Migranten integrieren oder ist doch Abschottung die bessere Strategie? Die aufkeimende Fremdenfeindlichkeit in vielen Ländern wird ebenfalls als Argument gegen die Globalisierung eingesetzt.

Die Frage des Umganges mit Migration hat allerdings nichts mit der Frage der Globalisierung zu tun. Oder andersherum: Der Verzicht auf Globalisierung wird die Migrantenströme nicht stoppen. Die Kosten einer humanitären Lösung der Migration können dagegen nur finanziert werden, wenn Europa und Deutschland auch weiterhin in der Lage sind, Ersparnisse im globalen Wettbewerb der Wirtschaftsräume zu verdienen.

Was ist die Antwort auf die Frage, ob Globalisierung Zukunft hat?

Die Diskussion, ob China das richtige politische System hat oder nicht, bringt uns nicht weiter. China hat bewiesen, dass es seine Bevölkerung (1,4 Milliarden Menschen) ernähren kann und hat der Mehrheit der Bevölkerung Wohlstand gebracht. Darüber hinaus hat es eine strukturelle Reform vom Agrar- zum Industriestaat geschafft und sich als Volkswirtschaft an die Weltspitze der größten Volkswirtschaften gekämpft – Anteil weiter steigend.

Nur im Wettbewerb der Systeme und der Kulturen liegt die Zukunft und die Chance, unseren Wohlstand durch Koexistenz abzusichern. Ohne Globalisierung ist das nicht möglich.

Um die Position in der Welt abzusichern, muss Europa und muss Deutschland effizienter und schneller werden. Nur das hilft den Unternehmen, im globalen Wettbewerb zu bestehen.

Wie können Europa und Deutschland effizienter und schneller werden?

Die demokratischen Strukturen in Europa und in Deutschland müssen sich anpassen. Demokratie ist auch Pluralismus und reflektiert die Meinungsvielfalt. Diese kostbare Errungenschaft gerät aber zunehmend unter Druck, weil demokratisch gefasste Entscheidungen erst einmal viel Vorbereitungszeit kosten und weil sich zunehmend ein Verhalten breitmacht, dass einmal gefasste Mehrheitsentscheidungen von einer beliebigen Stakeholdergruppe nicht akzeptiert werden. Durch das Einschalten weiterer Instanzen und von Gerichten verlangsamt sich damit die Umsetzung wichtiger Entscheidungen immer mehr, obwohl sie eigentlich unter hohem Zeitdruck gefällt werden müssten. Das Ringen der-EU Länder um Kompromisse wie beim EU Corona-Hilfspaket ist ein deutliches Beispiel dafür.

Ein anderes Beispiel liefert die Diskussion über Aufnahmequoten für Flüchtlinge in den Mitgliedsstaaten der EU. Die bejubelte Einigkeit am Ende solcher Entscheidungsprozesse passt zwar in unser Wertesystem, aber nicht zum globalen Wettbewerb, in dem die Teilnehmer mit anderen Geschwindigkeiten agieren.

Mehr Geschwindigkeit und Investitionen

Deutschland hat sich 1949 bei der Neukonzeption des Staates für eine weitgefächerte Föderalismusstruktur entschieden. Diese Entscheidung ist sicher im Kontext zur Geschichte Deutschlands seit Napoleon, einschließlich der Geschichte des Heiligen Römischen Reiches deutscher Nationen zu sehen. Im Zeitalter globaler Wirtschafts- und Politikstrukturen, sollte der Föderalismus in der heutigen Form auf den Prüfstand gestellt werden. Auch in dieser demokratisch föderalen Struktur gilt, was für die EU bereits ausgeführt wurde: Mehrheitsentscheidungen werden im Normalfall auf keiner Ebene von der Opposition akzeptiert, deshalb dauert die Vorbereitung von Entscheidungen sehr lange und die Umsetzung scheitert oder verzögert sich durch Einsprüche der Stakeholder. Ein gutes Beispiel bietet auch hier der Verlauf der Corona-Krise. Zu Beginn konnte die Kanzlerin ein klares Maßnahmenpaket für die Bewältigung der Krise platzieren, aber bereits zwei Wochen später waren die Länder unterschiedlicher Meinung über die Angemessenheit der Maßnahmen. Außerdem gibt es unzählige Beispiele über Großprojekte, die wegen der Komplexität der Entscheidungsstrukturen mit großen Verzögerungen realisiert oder gescheitert sind. Allein das Projekt „Digitalisierung im Bildungssystem“ ist exemplarisch, zumal die tatsächliche Situation auch in der Corona-Krise offenbar wurde. Insbesondere der Vergleich mit asiatischen Ländern zeigt, wo wir stehen. Wir sind zu langsam.

Es geht um Milliardensummen von Steuergeldern, die jetzt als Maßnahmenpaket in vielen Fällen endlich Abhilfe schaffen sollen (Digitalisierung im Gesundheitswesen, Bildung, öffentliche Verwaltung, Transport und Verkehr, Sicherheit, Glasfaserausbau als Infrastrukturmaßnahme, Wasserstofftechnologie für den Klimaschutz, Wissenschaftsförderung usw.). Offensichtlich bedurfte es erst der Krise, um die Stakeholder der verschiedenen Interessengruppen zu überzeugen, dass enormer Handlungsbedarf besteht. Auch wegen Corona, vor allem aber wegen unserer Position im globalen Wettbewerb.

Wir brauchen mehr Geschwindigkeit und rechtzeitige Investitionen in den Schlüsselbereichen, um international unsere einzigartige Position als erfolgreiche Volkswirtschaft behalten zu können.

Bereits nach dem zweiten Weltkrieg haben bahnbrechende technologische Entwicklungen wie Containerisierung der Schifffahrt, Flugzeugbau, Nachrichtentechnik, Mobilfunk-Technologie oder betriebliche Softwarelösungen für alle kommerziellen und technischen Prozesse, die Welt schrumpfen lassen. Diese Entwicklung ging einher mit gewaltigen Infrastrukturinvestitionen in aller Welt: Ausbau der Häfen, Flughäfen, Straßen, Eisenbahnstrecken, Telekommunikationsnetze, Internet usw. All das war die Voraussetzung für die Globalisierung, so wie wir sie heute kennen. Darunter wird der immer freizügigere weltweite Güteraustausch durch das Wirken von Institutionen wie der WTO (World Trade Organisation), der internationalen Standardisierungs-Organisationen wie DIN und ISO verstanden, aber auch die zunehmende Verflechtung überstaatlicher Institutionen und Zusammenschlüsse in Wirtschaftsräume und nicht zuletzt der nahezu grenzenlose Tourismus gehören zum Phänomen Globalisierung.

Warum gibt es Globalisierung?

Die Wirtschaft folgt seit dem Beginn der Industrialisierung dem niedrigsten Preis für Ressourcen und damit den niedrigsten Stückkosten für die Gewinnmaximierung wie einem Naturgesetz. Lange Zeit wurden niedrige Löhne in China, Indien, Vietnam oder Südamerika nicht hinterfragt. Der Wohlstand für alle Beteiligten mehrte sich in dieser Win-Win-Situation unaufhörlich. Die Konsumenten in der westlichen Welt profitierten von niedrigen Preisen für ihren Konsum von Produkten, z.B. aus China. Der durchschnittliche Wohlstandsvorteil über die gesamte Lebenszeit eines Konsumenten, durch Ersparnisse in Form niedriger Produktionsstückkosten in sogenannten Billiglohnländern, geht vermutlich pro Konsument in den sechsstelligen Eurobereich.

Die WELT hat in ihrer Ausgabe vom 15.5.2020 an selbst recherchierten Rechenbeispielen gezeigt, dass sich der Preisvorteil für eine Damenstrick-Strumpfhose aus China gegenüber der Produktion in Deutschland mit einem Vorteil von 13,78 Euro im Geldbeutel des Konsumenten niederschlägt. Bei Sennheiser Kopfhörern beträgt der Preisvorteil für den deutschen Konsumenten sogar 401 Euro pro Stück.

Chinas Weg zum führenden Exportland

Dabei stand China 1976 am Ende der Ära Mao Zedong wirtschaftlich noch am Abgrund. Von Billiglohnland konnte noch keine Rede sein. In der von Mao verursachten Hungersnot in China starben vermutlich mehr Menschen als im 1. Weltkrieg („Tombstone“ von Jung Chang).

Deng Xiaoping hatte bei seiner Machtübernahme 1978 eine riesige Herausforderung zu bewältigen: Wie kann man für eine Bevölkerung von mehr als 1 Mrd. Menschen eine Hungersnot solchen Ausmaßes überwinden, dabei Arbeitsplätze und zumindest bescheidenen Wohlstand schaffen? Durch die ökonomischen Sonderzonen entlang der Küsten, in denen damals bereits mehr als 600 Mio. Menschen lebten, wurde durch Industrieansiedlungen die Grundlagen für den heutigen Wohlstand geschaffen.

Das politische Einparteiensystem mit Strukturen, wie in der ehemals kommunistischen Sowjetunion, ist heute ein erfolgreiches staatskapitalistisches Land mit Währungsreserven von ca. 3 Billionen USD. Die Bürger genießen Freizügigkeit beim Erwerb von Eigentum, bei der Berufswahl, bei der Studienplatzwahl, bei der Niederlassung, beim Reisen usw. Der gelernte Bildungswettbewerb mit einer großen Prüfung (Gao Kao Shi) im Juli jeden Jahres wird, mit einer kurzen Unterbrechung unter Mao Zedong seit dem 3. Jahrhundert nach Christus (Han Dynastie), durchgeführt und wurde zu einem kulturellen Markenzeichen für ganz China. Fleiß, Ehrgeiz und der Wunsch nach Wohlstand sind die Motivation für die Entwicklung. China hat in der Periode von Deng Xiaoping bis heute eine Aufbauleistung vollbracht, die nichts Vergleichbares in der Welt kennt. In der Kritik steht allerdings der Umgang des chinesischen Einparteiensystems mit Pressefreiheit, Zensur, Meinungsfreiheit, Versammlungsfreiheit, Persönlichkeitsrechten bei Strafverfahren usw.

Um auf das Beispiel der Damenstrumpfhose zurückzukommen: STATISTA meldet, in Deutschland werden im Jahre 2020 voraussichtlich Strumpfhosen (insgesamt) im Wert für ca. 1,2 Mrd. Euro verkauft. Würden hypothetisch alle Strumpfhosen aus China importiert und die von WELT errechneten 10 Euro kosten, dann entsprechen die 1,2 Mrd Euro Verkaufserlös einer Produktionsmenge von ca 120 Mio. Stück Strumpfhosen.

In dem hypothetischen Beispiel läge der Preisvorteil für den deutschen Verbraucher bei ca. 1,65 Mrd. Euro – wenn konsequent alle Strumpfhosen in China hergestellt würden. Aber nicht nur Strumpfhosen werden in China hergestellt, sondern auch Schuhe, Unterwäsche, Bekleidung, Haushaltswaren, 60% des Weltmarktbedarfs an Computerchips, Handys, Arzneimittel, Wirkstoffe usw. Es ist vermutlich einfacher zu sagen, was nicht in China hergestellt wird.

Deutschland importiert aktuell Waren für ca 110 Mrd Euro aus China. Wie hoch sind in diesem Falle die jährlichen Ersparnisse für unsere Konsumenten? 150 Mrd. – 250 Mrd. pro Jahr? Ganze Branchen, voran der Handel, mit Hunderttausenden von Beschäftigten wirtschaften mit diesen Ersparnissen – oder können nur existieren, weil es diese Ersparnisse gibt. Der Konsument hat außerdem gelernt, dass eine Damenstrick-Strumpfhose 10 Euro kostet und nicht 23,78 Euro.

Hohes Produktionsniveau in China

Das exportierende Land profitiert zunächst von der heimischen Rohstoffproduktion und der Beschäftigung der arbeitsfähigen Bevölkerung in Fabriken. Gerade in China konnte man beobachten wie schnell das Land gelernt hat und aus einfachen Produktionsstätten hochqualifizierte Hersteller wurden. Außerdem waren die westlichen Geschäftspartner großzügig im Überlassen von Technologie, die sie China in der Aufbauphase als Know-How überließen. Inzwischen hat China diese Anfangsphase längst hinter sich gelassen. Das Niveau der technischen Ausstattung in den heutigen Fabriken ist viel besser als das Niveau, das die deutsche Schuh- und Textilindustrie beispielsweise zu der Zeit der Abwanderung aus Deutschland hatte. Die Betriebe produzieren auf einem Niveau, das wir in Deutschland in dieser Phase nie erreicht haben. Mit den steigenden Löhnen in Europa sind die Arbeitsplätze mehr und mehr nach China, Indien, Vietnam usw. verlagert worden. Das gilt für alle Branchen. Inzwischen fanden sogar Verlagerungen von China in andere Länder statt, weil sich auch China die Stückkostenvorteile niedriger Löhne in anderen Ländern sichern will. China hat dafür steuerliche Anreize für die heimische Industrie geschaffen.

Deutschland hat sich in der Phase der Verlagerung einfacher Arbeitsplätze ins Ausland spezialisiert und hat Stückkostenvorteile aus eben dieser Spezialisierung und der damit verbundenen Arbeitsteilung realisiert. Beschäftigung wurde umgeschichtet von lohnintensiven zu spezialisierten Betrieben. Das vorhandene Bildungssystem und die Infrastruktur haben das ermöglicht. Insbesondere Deutschland hat von den so gewonnen Stückkostenvorteilen profitiert und in höherwertige Produktion (Automatisierung und Automatisierungstechnik), in den Klimaschutz und in Innovation investiert. Gleichzeitig sind in die Ersparnisse der deutschen Konsumenten die Umweltsünden in China eingeflossen. Die Preisvorteile importierter Produkte kamen jahrzehntelang auf Kosten der Umwelt und des Wohlstandes der Bürger in China, Indien oder Vietnam zu Stande. Gleichzeitig haben wir unsere Entwicklungs- und Sozialkosten auch nach China exportiert. Unser Warenexport nach China betrug im Jahre 2019 immerhin 96 Mrd. Euro.

Deutschland exportierte 2019 für ca. 1.328 Mrd. Euro Güter und Dienstleistungen in alle Welt. Die Importe liegen bei 1.105 Mrd. Euro – der Überschuss demnach bei 223 Mrd. Euro. Damit nimmt Deutschland als „kleine“ Volkswirtschaft im Wettbewerb eine klare Sonderstellung ein, die uns hoffentlich erhalten bleibt. Unser Wohlstand steht und fällt mit dieser Stellung im Weltmarkt. Nur China hatte 2019 mit 421.9 Mrd. (USD) einen höheren Handelsüberschuss als Deutschland. Auf Platz 3 liegt Russland mit einem Überschuss von ca. 165 Mrd. USD.

Der Anreiz für China und andere, Güter und Dienstleistungen aus Deutschland zu kaufen liegt in der Innovation, Zuverlässigkeit und Qualität der Produkte und Dienstleistungen. Ohne die gegenseitigen Anreize (Preis, Innovation, Zuverlässigkeit, Qualität) gibt es keinen internationalen Warenaustausch!

Aus Globalisierung wird „Slowbalisierung"

Der Ablauf im Handelskrieg zwischen den USA und China liefert dabei ein erstes Argument. Eine Volkswirtschaft, die im internationalen Vergleich keine Vorteile zu bieten hat (Preis, Innovation, Zuverlässigkeit, Qualität), will Zollbarrieren aufbauen, um die lokale Wirtschaft vorrübergehend zu schützen. Im Jahre 2019 summieren sich die 20 größten Handelsdefizite auf insgesamt 1,8 Billionen USD. Zu den größten Defizitländern gehören bekanntlich die USA (-922 Mrd. USD.), Großbritannien (-223 Mrd. USD) und Indien (-160 Mrd. USD). Demgegenüber stehen die 20 größten Überschussländer mit einem Gesamtüberschuss von ca. 1,6 Billionen USD. Was passiert, wenn durch das Vorpreschen der USA auch die anderen Defizitländer Handelsbarrieren aufbauen? Seit dem BREXIT-Beschluss versucht Großbritannien ja bereits individuelle Handelsverträge mit der Welt abzuschließen.

Ist damit die Globalisierung am Ende? Es wird von der Klugheit der Politiker als Mitglieder der Welthandelsorganisation (WTO) abhängen, wie es weitergeht. Es darf bezweifelt werden, dass die De-Globalisierung funktioniert. Lässt sich der ökonomische Zwang zu sinkenden Stückkosten, Innovation, Zuverlässigkeit und Qualität stoppen? Wohl kaum. Zu diesem Schluss kommt auch eine Studie des BMWi das die ökonomischen Facetten der Globalisierung (z.B. auch die Entwicklung der Direktinvestitionen) detailliert untersucht und bewertet hat. Der Bericht geht zwar von einer Fortsetzung der Globalisierung, aber auch von einer deutlichen Verlangsamung aus (Slowbalisierung).

Was das für den Standort Deutschland heißt, lesen Sie im zweiten Teil des Beitrags.

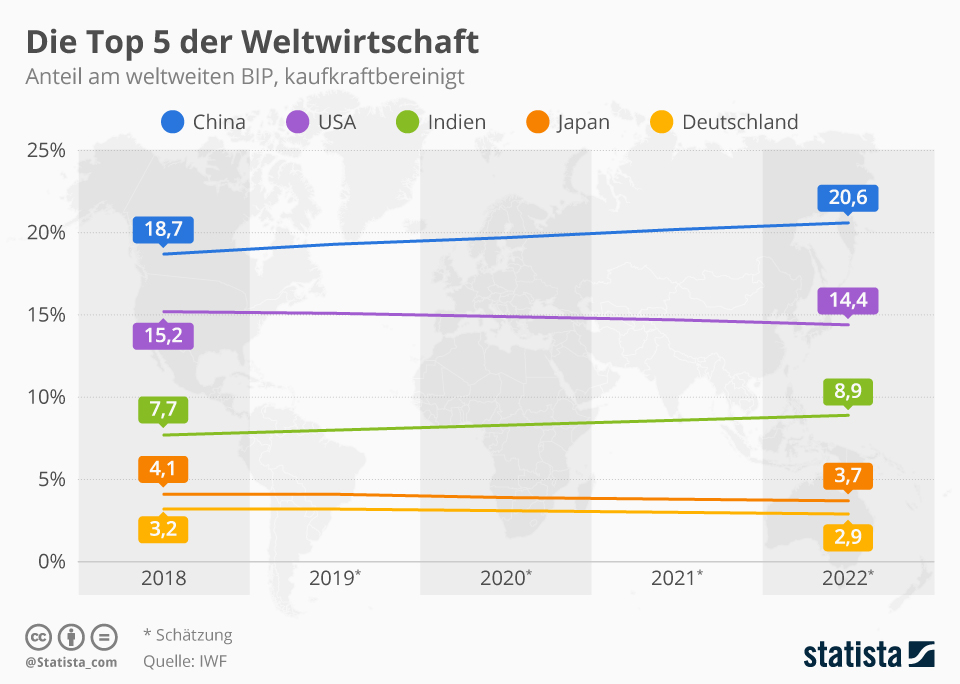

Das Welt-Bruttosozialprodukt (GDP) lag im Jahre 2018 bei 84,84 Billionen (Bn) USD. Der Beitrag der Europäischen Staaten lag bei 22.62 Bn (einschließlich UK). Der Beitrag der USA lag bei 20,9 Bn und der Beitrag Chinas lag bei 14,2 Bn. Das höchste Kaufkraftpotential (PPP Purchasing Power Parity) hat statistisch gesehen China mit 27,4 Bn USD. Die USA haben ein GDP PPP von 21,4 Bn und Deutschland liegt beim PPP als einzelne Volkswirtschaft vergleichsweise immerhin bei 4,5 Bn, zeigt die Datenbank der Weltbank. Europäische Staaten rechnen durch die Corona-Krise mit hohen einstelligen Einbrüchen beim GDP – China schätzt einen Einbruch von nur 2%.

Das Bruttosozialprodukt ergibt sich vereinfacht als eine Aggregation von Investitionen (Private Investitionen und Ausgaben öffentlicher Haushalte), Konsum und Exportüberschuss (oder Defizit).

- In den USA liegt der Konsum bei knapp 70%, die Investitionen (Privat und Öffentlich) liegen bei ca. 35% und der Exportüberschuss bei -5%, siehe ein Bericht von The Balance.

- In China liegt der Konsum bei ca. 39%, die Investitionen (mit hohem Staatsanteil) bei ca. 59% und der Exportüberschuss bei ca. +2%, so Index Mundi. Der Staat hat über seine Infrastrukturinvestitionen einen großen Anteil am Wachstum. Der Konsum hat daher noch ein sehr großes Potential.

- Für die Länder der EU ist kein Gesamtüberblick verfügbar. Für die Bundesrepublik Deutschland lag der Konsum 2018 aber bei ca. 54%, die Investitionen bei ca. 39% und der Exportüberschuss bei ca. +7%.

Einzelhandel in China

Um die Betroffenheit der chinesischen Wirtschaft durch Corona besser analysieren zu können, ist ein kurzer Blick auf die Einzelhandelsvolumina nach Provinzen hilfreich:

Wuhan, das durch den Lockdown komplett betroffen war, liegt bekanntlich in der Provinz Hubei (insgesamt ca. 58 Millionen (Mn.) Einwohner). In den Top 10 der Provinzen nach den Einzelhandelsumsätzen liegt Hubei im Jahre 2017 auf Platz 7. In den zwei Jahren 2018 und 2019 ist der Handel dort um ca. 8% gewachsen. Das Einzelhandelsvolumen liegt in dieser Provinz im Jahre 2019 demnach bei ca. 230 Mrd. Euro – ca. 30 % des Einzelhandelsvolumens in Deutschland (einschließlich Tankstellen und Apotheken). Das Gesamteinzelhandelsvolumen in China liegt in der Größenordnung 5.5 Bn. Euro – ist also höher als das deutsche Bruttosozialprodukt.

Dass der gesamte Umsatzeinbruch im Zeitraum Januar/Februar in Gesamt-China „nur“ bei ca. 20% lag, erklärt sich aus der Tatsache, dass der strenge Lockdown einerseits nur für die Provinz Hubei galt. Es gab keinen generellen Lockdown der Einzelhandelsgeschäfte und Restaurants in den anderen Provinzen, wohl aber ein generelles Reiseverbot, Maskenpflicht und Abstandsregeln. Viele Geschäfte hatten außerdem freiwillig geschlossen. Andererseits gab es eine Reihe von Rahmenbedingungen, die die Situation stabilisierten. Natürlich sind die 20% ein Durchschnittswert. Lebensmittel und Gesundheitsprodukte legten zu, während im Vergleich zum Januar/Februar 2018 der Umsatz bei „Fashion“ um 34,2% (Statista) einbrach. Wie bereits in der letzten Woche berichtet, gehen die Experten von -2% beim Bruttosozialprodukt auf das Gesamtjahr aus, was wahrscheinlich immer noch Wachstum bedeutet. Nach der offiziellen Statistik liegt der Einzelhandelsumsatz im April nur noch 7,5% unter dem Vorjahreswert (April). Die Industrieproduktion wuchs um 3,9% im Vergleich zum Vorjahr – im März sank die Industrieproduktion noch um 1,1% im Vergleich zum Vorjahr.

Die traditionellen Einzelhandelsformate wie Warenhäuser, Einkaufszentren (Malls), Outlet-Zentren, Convenience Stores (einschließlich) Discountern, Hypermärkte, Supermärkte, Gesundheitsshops haben im Januar/Februar mit Lebensmitteln und Gesundheitsprodukten ein zweistelliges Wachstum erfahren, während alle anderen Warenkategorien signifikant verloren haben (siehe Fashion).

Für Mai wird in China bereits wieder mit einem Umsatzwachstum von mehr als 4% gerechnet. Traditionell zählt die Woche nach dem 1. Mai zu den umsatzstärksten Verkaufswochen des ganzen Jahres. Das Restaurantgeschäft, das durch die Abstandsregeln hohe Einbußen hinnehmen muss, hat davon ebenfalls profitiert.

Der Umsatz legte in den Monaten Januar/Februar und März 2020 im Vergleich zum Vorjahr um mehr als 20% in allen Kategorien zu, insbesondere auch bei Lebensmitteln. Der Anteil des Onlinehandels lag im Jahre 2019 bereits bei 20,7% des gesamten Einzelhandelsvolumens. JD.com legte nach eigenen Angaben im Januar/Februar 2020 um 215% alleine bei frischen Lebensmitteln zu. Der Onlinehandel hatte eine stabilisierende Kraft während der Pandemie. Am 26. Februar 2020 hat das “General Office of the Ministry of Commerce (MOFCOM)” die “Notice of the Typical Measures Ensuring the Supply of Daily Necessities for COVID-19 Prevention” veröffentlicht. Darin wurden alle Händler ermutigt, die Versorgung kontaktlos “on-demand” zu organisieren. Die Einrichtung von Anlieferungsstationen im Wohnbezirk war eine Angelegenheit von Stunden. Die stationären Einzelhandelsformate haben deshalb ihre Online-Marketing-Anstrengungen noch intensiviert. Für alle wurde „Livestreaming“ zur Hoffnung des Moments (Alibaba Live, JD Live).

Alibaba mit Tao Xiapu und JD.com expandierten noch einmal enorm mit ihren on-demand-Plattformen während der Krise. Die Mini-Apps innerhalb von Wechat wurden noch populärer. Wanda Placa’s Wechat Miniprogramm nutzen ab 19.2.2020 ca. 60.000 kleine Handelsunternehmen in allen Regionen für Ihre Bestell- und Lieferservices. Es gibt und gab in Deutschland keine vergleichbaren Initiativen. Alibaba und JD.com starteten bereits 2017 mit den sogenannten Mom and Pap‘s Stores eine Online-Retail-Plattform, die sie in die Lage versetzt, Online-Bestellungen anzunehmen und diese lokal in der Nachbarschaft mit Hilfe der Zusteller auszuliefern. Außerdem hat der Einzelhändler Zugang zu den Online-Marketinginstrumenten. Damit kann theoretisch jeder Händler auch in der Nachbarschaft mindestens zwei Kanäle bedienen.

Hong Kong leidet besonders

Unter den Provinzen hat die Autonome Provinz Hong Kong (SAR) am meisten an Einzelhandelsumsatz verloren. Der Einzelhandelsumsatz im Oktober 2019 war aufgrund der politischen Unruhen in der Region bereits mit -24% Umsatzverlust stark beeinträchtigt, was auf das Ausbleiben der Touristen und die Kaufzurückhaltung der lokalen Bevölkerung zurückzuführen ist, die Hong Kong Island und Kowloon wegen der Demonstrationen und den zeitweiligen Ausschreitungen an den Wochenenden mieden. Wegen des Ausbruchs der Pandemie hat die Regierung Abstandsregeln, strenge Quarantäne für Verdachtsfälle und Pendler von und nach Mainland sowie ein Verbot für das Treffen in Gruppen mit mehr als vier Personen usw. entschieden. Seit Februar dürfen außerdem nur Hong Kong Citizens in die Autonome Provinz einreisen. In der Folge ist der Einzelhandelsumsatz um 44% eingebrochen. Die Onlinehandelsinfrastruktur ist in Hong Kong wegen der kurzen geographischen Distanzen nicht so weit entwickelt wie in Mainland China.

Es scheint, dass China die Pandemie wirtschaftlich bislang besser überwunden hat, als westliche Länder. Eine stabilisierende Wirkung hat dabei die hohe Durchdringung des Internets in allen Lebensbereichen (Handel, Schulen, Unterhaltung, Coronaüberwachung). Dass die Krise noch nicht komplett überwunden ist, zeigen die Maßnahmen in der Provinz Jilin, in der es immer noch Restriktionen gibt und auch die Regierungsanordnung am 12.5., dass sich die Bürger in Wuhan alle testen lassen müssen.